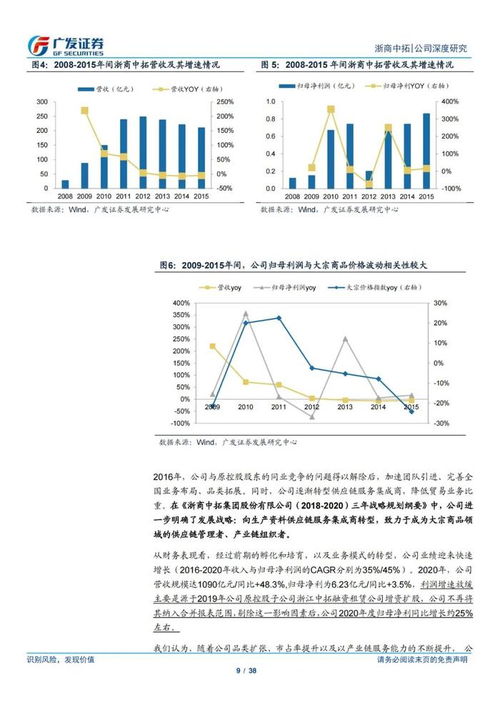

在數(shù)字經(jīng)濟(jì)與產(chǎn)業(yè)融合不斷深化的背景下,供應(yīng)鏈金融正以其獨(dú)特的連接與賦能作用,為商業(yè)保理行業(yè)注入新的活力與方向。商業(yè)保理作為企業(yè)短期融資與應(yīng)收賬款管理的重要工具,正通過與供應(yīng)鏈管理服務(wù)的深度融合,突破傳統(tǒng)模式局限,走向更廣闊的發(fā)展空間。

一、 供應(yīng)鏈金融:重塑商業(yè)保理的底層邏輯

傳統(tǒng)商業(yè)保理業(yè)務(wù)往往聚焦于單一融資方與單一債務(wù)人的信用風(fēng)險評估與融資服務(wù),業(yè)務(wù)鏈條短,信息透明度有限,風(fēng)險相對集中。而供應(yīng)鏈金融的核心理念在于基于核心企業(yè)的信用,沿著真實的貿(mào)易鏈條,為上下游中小微企業(yè)提供系統(tǒng)性的金融服務(wù)。這為商業(yè)保理帶來了根本性的變革:

- 風(fēng)險識別維度轉(zhuǎn)變:從依賴單一主體信用,轉(zhuǎn)向基于“貿(mào)易背景真實性”和“核心企業(yè)信用延伸”的供應(yīng)鏈整體風(fēng)險評估。貨物的流動、資金的流動、信息的流動(“三流”)數(shù)據(jù)成為風(fēng)險評估的關(guān)鍵依據(jù),顯著降低了信息不對稱帶來的風(fēng)險。

- 服務(wù)范圍極大拓展:業(yè)務(wù)不再局限于孤立的企業(yè)對企業(yè)的應(yīng)收賬款轉(zhuǎn)讓,而是嵌入到從原材料采購、生產(chǎn)制造、倉儲物流到銷售回款的全鏈條中。保理商可以為核心企業(yè)的眾多上游供應(yīng)商或下游經(jīng)銷商提供批量化、定制化的保理融資解決方案。

- 科技驅(qū)動成為可能:供應(yīng)鏈金融天然需要物聯(lián)網(wǎng)、區(qū)塊鏈、大數(shù)據(jù)等技術(shù)的支持,以實現(xiàn)貿(mào)易背景的穿透式審核、資產(chǎn)的可視化追蹤與資金的閉環(huán)管理。這促使商業(yè)保理公司加速數(shù)字化轉(zhuǎn)型,提升運(yùn)營效率與風(fēng)控能力。

二、 供應(yīng)鏈管理服務(wù):商業(yè)保理價值躍升的關(guān)鍵抓手

商業(yè)保理與供應(yīng)鏈管理服務(wù)的結(jié)合,是這一新方向落地的具體路徑。專業(yè)的供應(yīng)鏈管理服務(wù)公司(或核心企業(yè)自身的供應(yīng)鏈平臺)深度介入企業(yè)的采購、生產(chǎn)、銷售、物流等環(huán)節(jié),掌握了最真實、最及時的一手交易與物流數(shù)據(jù)。商業(yè)保理機(jī)構(gòu)與之合作,可以實現(xiàn):

- 獲客渠道精準(zhǔn)化:通過供應(yīng)鏈管理服務(wù)平臺,可以直接觸達(dá)海量、有真實融資需求的上下游中小企業(yè)客戶,實現(xiàn)精準(zhǔn)營銷與批量獲客。

- 業(yè)務(wù)操作線上化與自動化:供應(yīng)鏈平臺上的訂單、運(yùn)單、倉單、發(fā)票等電子化數(shù)據(jù),可以與保理系統(tǒng)直連,實現(xiàn)融資申請的線上提交、貿(mào)易背景的自動校驗、資金的自動劃轉(zhuǎn)與還款,極大提升服務(wù)效率與客戶體驗。

- 風(fēng)險管控動態(tài)化與主動化:利用供應(yīng)鏈管理服務(wù)中的實時庫存數(shù)據(jù)、在途貨物追蹤、銷售回款數(shù)據(jù)等,保理商可以對質(zhì)押的應(yīng)收賬款或貨物進(jìn)行動態(tài)監(jiān)控,提前預(yù)警潛在風(fēng)險,甚至能在違約發(fā)生時協(xié)助處理貨物變現(xiàn),強(qiáng)化了貸后管理能力。

- 服務(wù)模式創(chuàng)新化:從單純的“融資”服務(wù),升級為“融資+結(jié)算+資產(chǎn)管理+信息咨詢”的綜合金融服務(wù)方案。例如,與供應(yīng)鏈管理中的倉儲、物流環(huán)節(jié)結(jié)合,發(fā)展“倉單保理”、“物流保理”;基于歷史交易數(shù)據(jù),為中小企業(yè)提供信用評價與融資額度建議。

三、 新方向下的挑戰(zhàn)與未來展望

盡管前景廣闊,但供應(yīng)鏈金融下的商業(yè)保理新模式也面臨挑戰(zhàn):供應(yīng)鏈數(shù)據(jù)的真實性、完整性與隱私安全問題;跨機(jī)構(gòu)、跨平臺的數(shù)據(jù)標(biāo)準(zhǔn)統(tǒng)一與系統(tǒng)對接成本;對核心企業(yè)信用過度依賴可能產(chǎn)生的系統(tǒng)性風(fēng)險;以及監(jiān)管政策如何適應(yīng)創(chuàng)新模式的平衡等。

商業(yè)保理行業(yè)將更加深度地融入產(chǎn)業(yè)供應(yīng)鏈生態(tài)。成功的保理商將不僅是資金提供方,更是依托金融科技、深耕垂直產(chǎn)業(yè)、具備強(qiáng)大數(shù)據(jù)分析和風(fēng)險管理能力的供應(yīng)鏈金融服務(wù)集成商。隨著國家政策對供應(yīng)鏈創(chuàng)新與穩(wěn)定的大力支持,以及產(chǎn)業(yè)互聯(lián)網(wǎng)的蓬勃發(fā)展,供應(yīng)鏈金融必將引領(lǐng)商業(yè)保理行業(yè)走向更高效、更普惠、更安全的新發(fā)展階段,真正實現(xiàn)金融活水精準(zhǔn)滴灌實體經(jīng)濟(jì)血脈。